首頁>專題>話說新經濟>關注

日常化剛需化 咖啡消費涌動新浪潮

“走,去買杯咖啡吧!”這是在北京某科技公司工作的吳女士每天都要與同事履行的“約定”。喝咖啡業已成為生活的一部分,咖啡消費成為日常開銷的一部分,這不僅在一二線城市習以為常,更逐步輻射至三四線城市。隨著咖啡消費進一步被普及,消費人群不斷擴大,中國咖啡市場進入高速發展階段,不斷涌現的新企業正在推動產品品類多樣化、品牌本地化和營銷線上線下融合,反映中國咖啡消費正涌動著日常化、剛需化的消費新浪潮。

本土品牌崛起,市場規模持續增長

咖啡,源自非洲高原的神秘力量,讓無數人為之著迷,甚至“上癮”的黑色快樂水,正在中國,這個世界上消費力最強的經濟體之一,快速擴張。

縱觀中國咖啡市場的發展,歷經了從嘗新體驗、社交體驗、多元化消費場景更迭,直到今天的品質化消費階段,實現了產品初級需求到自我價值滿足的需求蛻變。

過去在很長一段時間內,咖啡幾乎都是外資品牌的天下,速溶咖啡市場上雀巢、麥斯威爾仍占據較大份額;現磨咖啡中星巴克等咖啡連鎖企業擁有龐大的粉絲群體;麥當勞、肯德基等快餐連鎖品牌及便利店也均推出咖啡產品。

而近兩年來本土咖啡品牌迅速崛起,涌現出如Manner、seesaw、三頓半等一系列國產品牌,如今咖啡賽道中新品牌紛紛出現,創新層出不窮,整個行業競爭也愈發激烈。

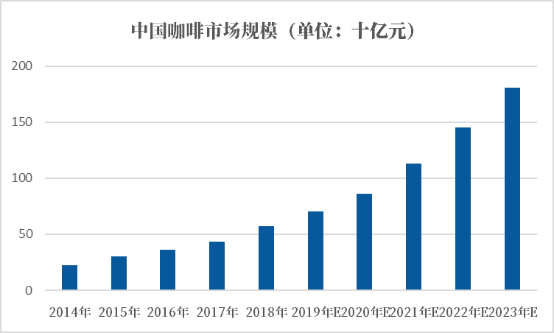

根據弗若斯特沙利文數據,中國咖啡市場2013-2018年高速發展,CAGR達29.54%,并預計以25.99%的復合增長率繼續增長,2023年咖啡市場規模預計將達1806億元。

中國咖啡市場規模 (數據來源:網絡公開資料,天眼查研究院整理)

在中國咖啡市場中,速溶仍為主流,現磨占比不斷提升。美、日等主要國家現磨咖啡占市場主體,而我國大陸市場目前仍以速溶為主。隨著咖啡文化逐步滲透及供給端連鎖咖啡品牌發展,大陸市場現磨咖啡占比持續提升,2017-2020年上升21.5pcts,未來現磨咖啡將為中國咖啡市場貢獻主要增量。

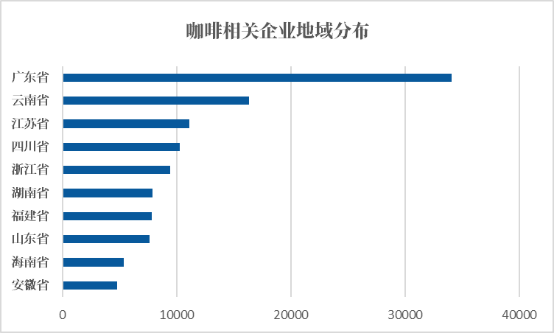

天眼查數據顯示,截至目前,我國咖啡相關企業17萬余家,其中,2021年新增注冊相關企業2.3萬余家,新增注冊相關企業增速達到18.9%;從地域分布來看,廣東、云南以及江蘇三地相關企業數量位居前列,分別擁有3.4萬余家、1.6萬余家以及1.1萬余家;從成立時間來看,42.2%的相關企業成立于1-5年內,成立于1年內的企業占比18.8%,而成立于10年以上的企業占比達10.9%。

咖啡相關企業地區分布Top10(數據來源:天眼查)

供需兩端迭代升級,咖啡市場進入發展快車道

從速溶咖啡到現磨咖啡,產品種類的不斷豐富,再到消費者自身的“迭代升級”,對于咖啡的理解不斷深入,加之供給兩端的持續發力,中國咖啡市場逐漸進入發展的快車道。

(一)需求端不斷迭代升級

1. 品類教育初步成熟

雀巢以一句“味道好極了”啟蒙了中國人對咖啡的認知,在當時很多中國新潮的中國家庭中都有一大罐顆粒狀的雀巢速溶咖啡,然后配一個咖啡伴侶,有客人來做客,沖一杯時髦的咖啡,十分有面子。

以星巴克為代表的現磨咖啡將其品牌形象與高端及西方生活劃等號,打造情感共鳴與身份認同,在中國當時以追求西方時尚作為風潮的背景下,從商務場景及辦公室入手,進行同代際間的咖啡文化傳遞。

瑞幸,英文名“luckin coffee”的橫空出世徹底攪亂了中國的現磨咖啡市場,標志的小藍杯、買10送10的羊毛都讓之前滴“咖啡”不沾的人,喝起了自己人生的第一杯咖啡,無論后續的發展如何讓人感覺出其不意,但瑞幸借助于互聯網,在一定程度上普及了咖啡的知識與文化,對于中國咖啡市場的教育來說也是有自己的貢獻。

2. 消費升級拉動咖啡新需求

作為可選消費品,經濟增長、居民可支配收入提升,中產階級占比提升是咖啡行業興起離不開的基本盤。消費升級,在一定程度代表著居民生活理念的升級,對于美好生活的向往。咖啡其屬性特征恰好契合國民的新消費需求,比如:解壓,瘦身的生理需求、精致悅己的精神需求以及廣泛的社交需求。

3. 人口代際變化造成消費偏好的結構性改變

代際人群之間消費觀念的改變是與其成長環境有著較大的聯系。90后、00后成長于互聯網時代,他們追求個性和品質,對“悅己”消費偏好更高,對新鮮事物接受度也更高。

(二)供給端產品類型日漸豐富

1. 互聯網咖啡模式興起

咖啡與互聯網的“聯姻”,為咖啡產業的發展增添了更多的可能性。

價格帶下行 小店模型租金、裝修成本下降,保證利潤空間同時價格更低。典型的互聯網咖啡館多數位于重點的商圈、寫字樓,主打外帶,空間與人工基本做到極致“性價比”,從而使產品價格有了較大的下降空間。

多元化消費場景 寫字樓、加油站、大學校園、機場、車站等場所已成為咖啡市場的第二增長曲線,由于其地理位置的特殊性,人員結構的特性,無論對于白領人群需求的快速響應還是學生人群價格優先,咖啡均可較好地滿足。

另外一個不可忽視的因素:外賣。互聯網咖啡使得外賣及自取有效擴大了單店服務半徑,提升了服務場景的想象力。外賣在一定程度上打破了空間與時間的限制,讓喜愛咖啡的消費者,隨時隨地能夠享受到美味的咖啡。

便利、快捷成為消費主題 Saas企業的高速發展、小程序的廣泛應用,有效實現了線上點單線下自提,激發了快節奏生活中的便利需求。即點即走的消費形式也適合上班的打工人,對于諸多“懶星人”,起早就萬萬不可能的,現在便捷的消費方式簡直就是他們的救星。在上班路上下單,到店即取,讓打工人既能喝到美味的咖啡,同時也不會耽誤上班時間,一舉兩得。

跨界選手層出不窮 蜜雪冰城成立LuckyCup幸運咖,推出新品“椰椰冰萃”,全國門店同步上線;CoCo都可茶飲成立咖啡新品牌 CoCo cafe;茶顏悅色新推出的咖啡品牌“鴛央咖啡”,主打新中式咖啡,首批5家門店集中亮相長沙五一商圈 ,更有郵政咖啡、李寧旗下 NING COFFEE 等多家跨界選手進入咖啡市場。

咖啡跨界選手一覽表(不完全統計,截止到11月9日)數據來源:網絡公開資料,天眼查研究院整理

2. 現磨咖啡與速溶咖啡協同發展

精品速溶咖啡開始逆襲 在很多人過往的記憶中,咖啡就是苦的代名詞,原因在于咖啡豆品質差,噴霧干燥的高溫過程容易損失芳香物質,香氣不足。而隨著技術的進步,以膠囊咖啡為代表的精品速溶咖啡開始占據用戶的心智。精品速溶咖啡,選取優質咖啡豆,采用凍干技術及咖啡液濃縮技術,使口感、香氣更接近現磨咖啡,且融合速度快、保存方便;部分精品速溶品牌也推出掛耳咖啡。

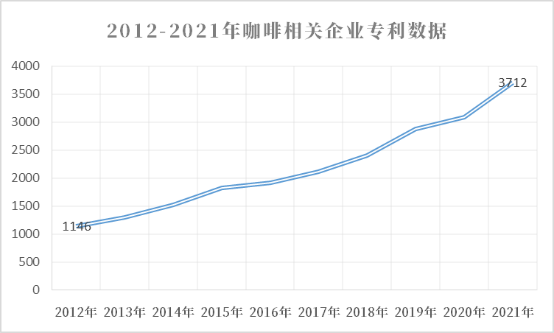

2012-2021年咖啡相關企業專利數據(數據來源:天眼查)

多品類可供選擇 體驗型消費(獲取心理滿足感)進化成日常型消費時,消費者會開始考慮價格、便利性。對于消費者來說,追求性價比是選擇購買產品時的永恒主題,針對不同的人群,對于咖啡的價格彈性以及便利性均有著不同的訴求。目前市場上的現磨咖啡與速溶咖啡均可提供不同類型咖啡品類以供消費者選擇。

上海坐穩咖啡融資頭把交椅,天使輪占據主導

咖啡市場的火熱與背后風險資本的助推有關系。在新消費經歷了一波“亂花漸欲迷人眼”的上升之后,咖啡賽道慢慢勝出,受到投資人的青睞。

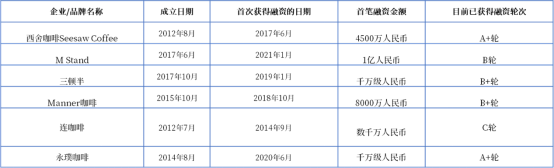

咖啡相關企業典型投融資事件(部分展示) 數據來源:天眼查

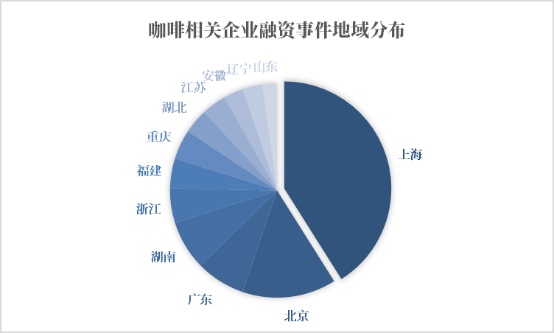

從融資事件來地區來看,上海、北京、廣東以及湖南,這四地的咖啡融資事件數量領先全國,其中,上海以55起位列第一。另據美團《2022中國咖啡消費洞察報告》中的數據顯示,截至今年上半年,上海咖啡館達到7857家,上海每萬人咖啡館擁有量為3.16家,平均每平方公里擁有咖啡館1.3家,已成為全球咖啡館數量最多的城市。同時,Manner、挪瓦咖啡、M Stand、Seesaw等國產本土優質咖啡品牌均起源于上海,并逐漸走向全國。

咖啡相關企業融資事件地域分布(數據來源:天眼查)

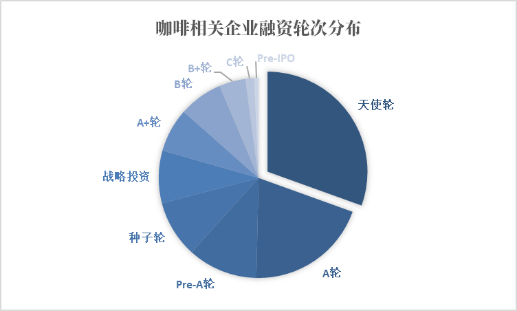

從融資輪次來看,早期投資仍然占據主流,種子輪、天使輪、pre-A輪,三者融資事件數之和占整體的50%以上,咖啡市場的內“卷”還未停止。

咖啡相關企業融資輪次分布(數據來源:天眼查)

從投資機構來看,梅花創投、峰瑞資本、高榕資本、寬窄資本以及天圖投資,針對咖啡市場出手次數較多,其中,梅花創投以5筆投資,位列第一。

除一級市場外,在二級市場,瑞幸、奈雪等眾多餐飲股上市,退出機制的逐步完善,也讓更多的機構有信心參與咖啡的投融資。

以鄰為鑒,中國咖啡未來之路

咖啡,從傳統意義上的飲品,再到企業的品牌建設,最終形成一種大眾可參與、可理解的咖啡文化,這是一個產品發展壯大的必由之路。

鄰國日本,同屬于東亞國家,其發展之路值得借鑒。從1888年在東京開出第一家咖啡廳,從高度密集的自動販賣機為罐裝咖啡帶來了“便利”的消費模式,再到罐裝咖啡無法滿足其對品質提升的需求,再到精品咖啡和現磨便利店咖啡帶動日本咖啡市場進一步發展,已經為我國咖啡市場的發展提供較為清晰的路線。

自2019年起我國人均GDP突破1萬美元,處于日本20世紀80年代的水平,當時日本經濟處于增速換擋期,人均GDP提升及消費升級使日本人民開始追求高品質及個性化的消費方式,咖啡進口迎來快速增長,而自助售貨機的便利性加速咖啡文化滲透,咖啡市場經歷了20-30年發展才到達頂峰。中國目前進入消費升級的大時代,互聯網與外賣提升咖啡便利性,參考日本咖啡市場發展,伴隨著經濟的崛起,中國咖啡市場將迎來快速發展。

天眼查研究院認為,咖啡作為一個“舶來品”已經完成了從個性化到大眾化的轉變,并逐漸滲透到人們的生活方式中,功能性和社交性越來越凸顯。咖啡的高頻、高復購以及高成癮性的特征,也是品牌急于打造規模效應的重要原因,當喝咖啡成為中國老百姓的剛需,那咖啡店或許也會和便利店一樣隨處可見。

編輯:董雨吉