首頁>要聞 要聞

焦慮的科技巨頭:BAT密集調整架構 錨定發(fā)展方向

簡介:不管是出于未雨綢繆,還是因為重壓在身,焦慮的科技巨頭們似乎都認為自己到了不得不變的時候了。

不管是出于未雨綢繆,還是因為重壓在身,焦慮的科技巨頭們似乎都認為自己到了不得不變的時候了。

BAT中,騰訊是最早下場或者說最早對外釋放改革信號的。

去年十一前夕,騰訊宣布組織架構調整方案,在這之后,包括阿里和百度在內的互聯網公司先后宣布了組織架構調整消息。

也許正如阿里巴巴集團CEO張勇所說,“所有商業(yè)競爭,到最后都會變成組織的競爭”,愿景也好,戰(zhàn)略也罷,需要與之匹配的執(zhí)行力,組織架構也是生產力。

架構大調整

春江水暖鴨先知。作為消費互聯網的最大受益者,騰訊比誰都能感受到C端業(yè)務的壓力。在版號停發(fā)9個月、市場增量游戲無法變現的背景下,這個焦慮尤為明顯。用騰訊董事會主席兼CEO馬化騰的話來說,“沒有產業(yè)互聯網支撐的消費互聯網,只會是一個空中樓閣。”

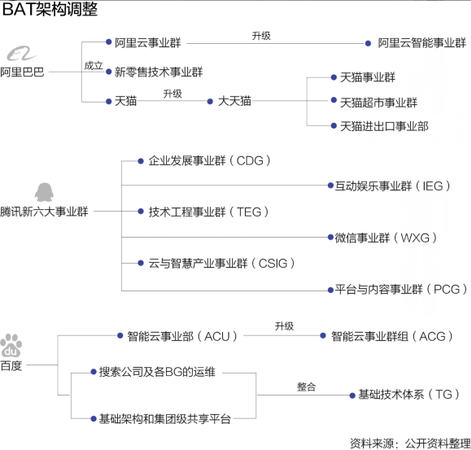

去年十一前夕,騰訊宣布組織架構調整方案,新成立云與智慧產業(yè)事業(yè)群(CSIG)、平臺與內容事業(yè)群(PCG)。對于這家屢屢被譏沒有B端基因的企業(yè)來說,CSIG更為引人注目,它整合了騰訊B端能力和工具,是騰訊B端戰(zhàn)場的主力軍。

2018年第二季度,騰訊智能手機游戲收入同比增長19%、環(huán)比下降19%至176億元人民幣;個人電腦客戶端游戲收入同比下降5%、環(huán)比下降8%至129億元。

要知道,騰訊產品優(yōu)勢仍然領先于同行。極光大數據一份報告顯示,2018年上半年滲透率前10的手機游戲中騰訊獨占6席,其中包括無法變現的《絕地求生:刺激戰(zhàn)場》等。

在日益趨冷的市場中,沒有公司能獨善其身。2018年年底,沉寂9個月的版號恢復發(fā)放。但即便如此,游戲公司還是面臨著嚴峻的環(huán)境。

從供應端來看,2018年8月30日,教育部等八部門下發(fā)《綜合防控兒童青少年近視實施方案》,稱國家新聞出版總署將對網絡游戲實施總量調控,控制新增網絡游戲上網運營數量;在需求端,伽瑪數據指出2018年上半年中國游戲用戶規(guī)模已達5.3億人,同比增長4.0%,這已經是中國游戲市場用戶第三年以個位百分比增長,游戲行業(yè)進入了爭奪存量用戶的時刻。

作為行業(yè)頭部公司,騰訊比誰都能感受到壓力。當環(huán)境發(fā)生變化、C端互聯網紅利見頂時,騰訊自然把目光轉向B端。擁有微信、QQ兩個社交軟件流量入口,加上自身技術積累,騰訊要去助力傳統(tǒng)行業(yè)。

就在騰訊揮刀向自己的兩月后,張勇宣布新一次組織架構和管理層調整,涉及阿里云、新零售、天貓、阿里媽媽等多個業(yè)務。

阿里云業(yè)務將與阿里巴巴的中臺進一步整合,形成阿里云智能事業(yè)群。零售業(yè)務方面,將新成立新零售技術事業(yè)群,為新零售相關業(yè)務提供支撐。此外,天貓升級為“大天貓”,形成天貓事業(yè)群、天貓超市事業(yè)群、天貓進出口事業(yè)部三大板塊,超市和進出口業(yè)務的價值被提高了。

天貓此次“一拆三”不無道理。隨著中國與世界的融合,進出口商品的金額逐步擴大。此前阿里在中國首屆進博會上承諾“五年內完成2000億美元的進口額”也將由天貓進出口事業(yè)部完成。

阿里巴巴集團創(chuàng)始人馬云早在2016年就曾說過,純電商時代已經過去。

阿里雖然保持著強勁的收入增長,2018年三季度實現營業(yè)收入851.5億元,同比增長54.5%,增速連續(xù)十個季度保持在50%以上,占總收入85%的核心電商收入增長56%,但從長期來看,電商的收入增長也將受到流量見頂影響。

內部信提及,天貓超市事業(yè)群將整合原有天貓超市和淘鮮達業(yè)務,與阿里大生態(tài)內的大賣場、超市等合作,推進線上線下一體化的超市新零售模式。這意味著,未來天貓超市業(yè)務或將進一步與盒馬鮮生、大潤發(fā)等進一步整合。

2018年的最后一個月,李彥宏發(fā)公司架構調整信,宣布啟動新一輪戰(zhàn)略升級,進行組織架構調整——在“夯實移動基礎,決勝AI時代”戰(zhàn)略下,進一步提升技術平臺核心優(yōu)勢,同時加速推動AI時代產業(yè)智能化的升級。

單看百度此次技術架構調整,可看出自陸奇離任之后,其所劃定的主航道戰(zhàn)略漸漸發(fā)生偏移——原本確立百度Feed流與AI兩大主航道代表未來,為主航道保駕護航的其他業(yè)務代表百度“現在”。

如今,百度信息流與大搜事業(yè)部比重越發(fā)傾斜,親自帶信息流業(yè)務的李彥宏經常出現在百度科技園5號樓與核心團隊一起開會。

2018年百度歷次財報也直觀反映了人工智能仍需落地時間,以及盈利業(yè)務越發(fā)側重的趨勢。

10月31日,百度2018財年三季報顯示,營收之中,占最大比重的仍是在線營銷收入。2018年第三季度,百度在線營銷收入達225億元,同比上升18%。CFO余正鈞表示,百度計劃將信息流模式復制到其他產品上,如短視頻產品好看視頻。

李彥宏稱,該季度財報成績主要得益于百度搜索、信息流及人工智能新業(yè)務的顯著增長。但財報具體數據顯示,真正落到口袋內的收入主要來自于搜索與信息流部分,AI業(yè)務仍處于不斷拓展合作邊界、試水商業(yè)落地的初始階段。如此來看,百度在to B端業(yè)務發(fā)展歷程中仍有很長的路要走。

搶占云端

結合2018年9月,騰訊完成的產業(yè)互聯網轉型架構調整——成立云與智慧產業(yè)事業(yè)群(CSIG),成立技術委員會;以及11月阿里將阿里云事業(yè)群升級為阿里云智能事業(yè)群。在2018年年尾,BAT三家巨頭齊步向to B領域轉型,而且都將 to B 布局的重點放在了云計算。

這是由于云計算容易標準化,用馬化騰的話來說就是“能成為互聯網的水電煤”,誰掌握了互聯網基礎設施的主導權,誰就更可能在互聯網下半場立于不敗之地。

其實關于云計算最知名的討論發(fā)生在2010年。當阿里掌門人馬云已經押寶云計算時,騰訊掌門人馬化騰認為今日討論云計算為時尚早,百度掌門人李彥宏認為云計算是新瓶裝舊酒。

這也奠定了三家公司云服務發(fā)展的基礎。阿里云2015年起就作為單獨業(yè)務出現在阿里財報中,是國內最早公布收入數據的云服務商,也是躋身全球云服務行業(yè)第一梯隊的云服務廠商;騰訊財報的統(tǒng)計口徑中,支付和云服務一起被放入“其他”,是騰訊各大業(yè)務中增長最為迅猛的板塊,騰訊云是國內市場份額僅次于阿里云的云服務提供商。

在2018第三季度之前,騰訊云從未公開過收入,畢竟公開收入意味著公開與阿里云的差距。伴隨著組織架構調整,騰訊在三季報中首次公布了云服務收入。2018年前三季度,騰訊云收入逾人民幣60億元;同期阿里云收入為147.5億元,是騰訊云同期的近乎2.5倍。

據IDC去年12月13日發(fā)布的《中國公有云服務市場半年度跟蹤報告》,2018年上半年中國公有云服務整體市場規(guī)模(IaaS/PaaS/SaaS)超30億美元,其中IaaS市場同比增長83%,創(chuàng)新高。IaaS市場之中,阿里云占據43%市場份額,騰訊占11%,而晚騰訊兩年,晚阿里四年,成立于2012年的百度云身處“其他”一項之內。

騰訊云正在展示出后發(fā)優(yōu)勢,增速要快于阿里云,騰訊云同比增長速度一直超過或等于100%,阿里云增速曾回落至90%左右。某種意義上,此前騰訊云只是騰訊業(yè)務支撐部門,組織架構調整后騰訊云會是公司先鋒部門。在騰訊舉公司之力擁抱產業(yè)互聯網之際,騰訊云仍有著潛力。

騰訊投資半徑與金額超過了阿里與百度之和,騰訊生態(tài)也會為騰訊云導流。馬化騰曾公開表示,騰訊投資零售可從三點受益,分別是云、支付和廣告。這個邏輯同樣可延伸至其他領域,騰訊生態(tài)公司普遍會采購騰訊云。

在最新的架構調整中,阿里云升級為阿里云智能。阿里云從一家純技術的公司變得更加商業(yè)化。截至目前,阿里云在全球19個地區(qū)運營了多達52個可用區(qū),成為首家覆蓋美國、英國、德國、日本、中國這全球前五大云計算市場的中國云計算廠商。美國權威機構Gartner統(tǒng)計,阿里云營收規(guī)模連續(xù)兩年位居全球前三。

工信部2017年4月發(fā)布《云計算發(fā)展三年行動計劃》提出,到2019年,我國云計算產業(yè)規(guī)模達到4300億元的發(fā)展目標;2018年8月發(fā)布《推動企業(yè)上云實施指南(2018―2020年)》提出,到2020年行業(yè)企業(yè)上云比例和應用深度顯著提升,新增上云企業(yè)100萬家,形成典型標桿應用案例100個以上。

編輯:曾珂

關鍵詞:BAT密集調整架構 錨定發(fā)展方向

中國制造助力孟加拉國首條河底隧道項目

中國制造助力孟加拉國首條河底隧道項目 澳大利亞豬肉產業(yè)協(xié)會官員看好進博會機遇

澳大利亞豬肉產業(yè)協(xié)會官員看好進博會機遇 聯合國官員說敘利亞約1170萬人需要人道主義援助

聯合國官員說敘利亞約1170萬人需要人道主義援助 伊朗外長扎里夫宣布辭職

伊朗外長扎里夫宣布辭職 中國南極中山站迎來建站30周年

中國南極中山站迎來建站30周年 聯合國特使赴也門斡旋荷臺達撤軍事宜

聯合國特使赴也門斡旋荷臺達撤軍事宜 以色列前能源部長因從事間諜活動被判11年監(jiān)禁

以色列前能源部長因從事間諜活動被判11年監(jiān)禁 故宮博物院建院94年來首開夜場舉辦“燈會”

故宮博物院建院94年來首開夜場舉辦“燈會”

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學明

錢學明 孟青錄

孟青錄 郭晉云

郭晉云 許進

許進 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關牧村

關牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛(wèi)

謝衛(wèi) 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學誠法師

學誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅